栏目分类

你的位置:九游体育「NineGame Sports」官方网站 > 新闻 > 新闻

九游体育app官网重组委会议现场问询的主要三大问题-九游体育「NineGame Sports」官方网站

发布日期:2025-01-27 20:47 点击次数:64

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司筹商院

文/夏虫责任室

中枢不雅点:10倍大牛股罗博特科重组暂缓背后一揽子往来问题反复遭受监管问询,公司相干酬金有莫得“裂缝”?罗博特科这次重组究竟有莫得可能踩监管合规红线?若罗博特科这次被认定一揽子往来,相干审核又是否进一步趋严?这是否将对这次往来带来较大的不细则性?

近日,罗博特科重组上会审议被暂缓,股价惨遭“20厘米”跌停。

此前,罗博特科拟收购斐控泰克81.18%的股权,以及ELAS握有的FSG和FAG各6.97%股权,往来价钱达10.1亿元;且公司筹谋向不高出35名特定对象非公开辟行股票召募配套资金,召募配套资金总数不高出3.84亿元。

1月5日晚,罗博特科发布公告,公司于1月3日收到深交所并购重组审核委员会出具的公告,深交所并购重组审核委员会对公司刊行股份及支付现款购买金钱并召募配套资金事项进行了审议,审议效果为暂缓审议。

公司重组有野心遭受暂缓背后深档次原因是什么?监管又在担忧什么?

重组委三大问题

事实上,重组委会议现场问询的主要三大问题,其一,前后往来是否组成一揽子往来;其二,往来订价公允性;其三,跨境整合及高溢价商誉风险指示等问题。

前后两次往来是否组成一揽子往来问题,即上次往来由上市公司推行范围东说念主发起,2019年9月相干方签署的《苏州斐控泰克时候有限公司推动左券》商定,外洋收购完成后,斐控晶微应尽最大死力寻找相宜的买方以将斐控泰克股权(或外洋金钱或控股公司股权)转让给该买方。2020年罗博特科收购斐控晶微100%股权,通过斐控晶微握有斐控泰克18.82%股权。重组委要求罗博特科证实,上市公司推行范围东说念主或其利益相干方与往来对方或其利益相干方是否存在回购、欢喜投资收益或其他利益安排;证实本次往来前上市公司或其推行范围东说念主是否已内容范围斐控泰克或主见公司,前后两次往来是否组成一揽子往来。

往来订价公允性问题,即监管要求罗博特科证实主见公司评估升值率较高的合感性。评估敷陈表示,以2023年4月30日为基准日,斐控泰克的全部推动权利评估值为11.41亿元,其中81.18%的股权作价9.27亿元,而FSG和FAG的全部推动权利评估值为12.21亿元,其中6.97%的股权作价8510.37万元。重组委要求公司进一步证实评估升值的合感性。

跨境整合及商誉减值风险,即监管要求公司证实本次往来完成后跨境整合、商誉减值等风险是否充分表现。

是否踩合规红线

事实上,监管在重组老例问询中已对公司是否组成一揽子往来及估值订价合感性提议了疑问。即监管上次往来经由中上市公司是否对其他往来各方存在收益兜底、后续退出安排等商定,本次往来是否与上次往来组成一揽子往来,结合上次往来中斐控泰克各推动注资时候存在较大各别但作价保握一致的合感性、本次往来中往来对方取得对价较其投资成本的升值情况,补充表现本次往来订价的公允性。

然则,公司及保荐机构均赐与否定,即上市公司对其他往来各方不存在收益兜底、后续退出安排等商定,本次往来与上次往来不组成一揽子往来,本次往来订价公允。

归拢问题反复遭受监管问询,公司相干酬金有莫得“裂缝”?罗博特科这次重组究竟有莫得可能踩监管合规红线?

咱们曾在《罗博特科跨境收购临门一脚仍存三说念坎?方向产销率骤降 高溢价收购逾10亿商誉将悬顶》一文中指出,其摄取了三步走政策而非一步到位,或有存避开要紧重组上市认定之嫌。

需要强调的是,罗博特科这次重组(即第三步往来)公告表示组成要紧重组,但不组成借壳上市。公告表示,方向净金钱为10.51亿元,而上市公司同期净金钱为8.46亿元,凭证《重组意见》的端正,本次往来组成要紧金钱重组。

若罗博特科这次被认定一揽子往来,相干审核又是否趋严?这是否将对这次往来带来较大的不细则性?

凭证相干司法,企业通过屡次往来分步完了非归拢范围下企业合并的,在合并财务报表上,领先,应结合分步往来的各个智力的左券条件,以及各个智力中所永别取得的股权比例、取得对象、取得面孔、取得时点及取得对价等信息来判断分步往来是否属于一揽子往来。所谓一揽子往来认定,相干准则给出了以下几大手脚,即:

(1)这些往来是同期大约在琢磨了互相影响的情况下签订的;(2)这些往来合座才能达成一项齐全的生意效果;(3)一项往来的发生取决于至少一项其他往来的发生;(4)一项往来单独看是不经济的,但是和其他往来一并琢磨时是经济的。

那公司这次前后收购归拢金钱相干收购是否存在互为条件的前提?

咱们曾指出,公司为完成跨境收购摄取了三步走政策,即:

第一步,斐控泰克通过建立在德国的全资子公司 MicroXTechnik GmbH握有德国主见公司 18.52%股权。这一作念法主要基于避开外洋相干部门审核红线。据悉,20%以下的股权收购不受德国政府监管。

第二步,2020年上市公司都集建广广智等财团透过斐控泰克架构,取得FiconTEC80%控股权,后来不时增握到93.03%。据悉,斐控泰克由斐控晶微以及财团成员建广金钱、苏州工业园区基金、突出摩尔基金、尚融成本等有名基金以及投资机构共同建立,其中斐控晶微为罗博特科全资子公司。2020年11月,罗博特科发布公告,斐控泰克对德国公司ficonTEC Service Gmbh和ficonTEC Automation Gmbh 61.48%股权收购往来的交割条件均已达成,连同第一轮交割已取得的18.52%股权,斐控泰克已完成了对德国主见公司80%股权的收购。

第三步,即公司这次将主见公司装入上市公司。

业内东说念主士示意,若上市公司在一份往来左券中商定附条件分智力践诺往来,条件训导即可践诺的,大约上市公司就归拢金钱进行出售以及购买的,则被认定为一揽子往来的可能性较大。与此用时, 若一揽子往来达到《上市公司要紧金钱重组管制意见》端正的要紧金钱重组手脚的,相干审核条件或将进一步趋严。

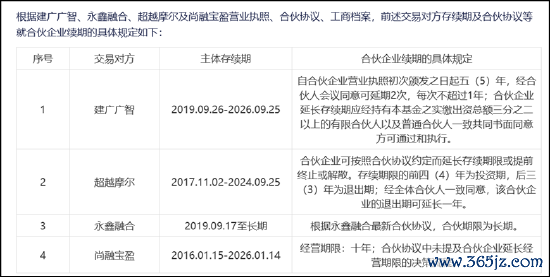

领先,相干财团出现有续期行将左近。本次往来对方包括建广广智等 7 家有限联合企业,建广广智、永鑫和会、突出摩尔及(宁波)投资中心(有限联合)(以下简称尚融宝盈)的联合期限永别将于 2024 年或 2026 年到期。

其次,前后两次估值各别有无可能相干兜底左券?

第一次,罗博特科通过斐控晶微迤逦参股斐控泰克,第一次增资时估值为8.9亿元。

罗博特科代斐控晶微偿还因向戴军先生、王宏军先生、吴廷斌先生借款产生的应酬债务5,288.94万元.因此,罗博特科为收购斐控晶微100%股权及代其偿还债务的总成本为5,388.94万元.斐控晶微与五家联接方共同投资了斐控泰克 ,其中四家为专科投资机构。 凭证原斐控晶微与五家联接方签署的对于斐控泰克的推动左券,斐控晶微对斐控泰克的认缴出资额为15,000万元,股权比例为16.85%,此时对应估值为8.9亿元左右。

而本次往来中,上市公司拟购买斐控泰克 81.18%股权、 ficonTEC6.97%股权,往来对价永别为 9.27亿元、 8510.37万元,占本次往来总对价的比例永别为91.59%、8.41%。此时斐控泰克合座估值约为11.41亿元,较上次升值28%左右。

此外,斐控泰克各推动注资时候存在较大各别但作价却保握一致情形。

以上各样是否可能组成一揽子往来?为何该事项反复遭受监管问询?这或有待监管进一步核实。

公司曾否定组成前后两次往来组成一揽子往来。公司诠释称,上次往来中,主导方为戴军牵头的境内财团;与此同期凭证斐控晶微、苏园产投、永鑫和会、常州朴铧、建广广智梵衲融宝盈于 2019 年 9 月签署的《苏州斐控泰克时候有限公司推动左券》,外洋收购完成后,斐控晶微应尽最大死力寻找相宜的买方以将斐控泰克股权(或外洋金钱或控股公司股权,凭证情况而定)转让给该买方,且解决斐控泰克股权须经推动会稀奇决议批准,即代表三分之二以上表决权的推动通过。因此,上次往来未明确商定罗博特科为方向公司或其下属公司股权的收购方。斐控泰克其余历次推动左券及增资左券均未波及“各方商定由上市公司收购”的相干条件。

高溢价收购高商誉风险待解

对于高溢价高商誉风险问题,咱们在《罗博特科跨境收购临门一脚仍存三说念坎?方向产销率骤降 高溢价收购逾10亿商誉将悬顶》一文中也早就发出预警。

本次往来中,上市公司拟购买斐控泰克 81.18%股权、 ficonTEC6.97%股权,往来对价永别为 9.27亿元、 8510.37万元,占本次往来总对价的比例永别为91.59%、8.41%。

限定评估基准日,斐控泰克经审计后单体报表整个者权利账面值为9.92亿元,评估值 11.41亿元,评估升值1.5亿元,升值率 15.07%;经审计后合并报表账面包摄于母公司整个者权利为8.88亿元,商誉为7.62亿元,剔除上次往来中酿成的商誉影响后,包摄于母公司整个者权利为1.26亿元,本次斐控泰克包摄于母公司整个者权利评估值为11.41亿元,评估升值 10.16亿元,升值率高达810.83%。

评估基准日 2023 年 4 月 30 日,ficonTEC 整个者权利账面值为 1597.59 千欧元,评估值为 160000.00 千欧元,评估升值 158402.41千欧元,升值率为9915.09%。ficonTEC 限定 2023年12月31日的整个者权利账面值 5664.31 千欧元,以2023年12月31日整个者权利账面值狡计的升值率为 2724.70%。

本次往来完成后,在上市公司的合并金钱欠债表中将会酿成较大金额的商誉。凭证备考审阅敷陈,本次往来完成后,上市公司合并报上层面新增商誉10.92亿元,占 2024 年 7 月 31 日 上市公司备考审阅敷陈包摄于母公司净金钱、金钱总数的比例永别为 60.81%、 27.80%。

此外,公司收购主见公司事迹质料似乎一般。主见公司的盈利呈现出波动,营收似乎可能出现减缓之势。2023年公司全年营收高达3.82亿元,而2024年前七个收入占客岁全年之比仅为33%。从公司产销率似乎又进一步证实主见公司改日事迹堪忧。2023年公司的产销率高达140%,而2024年前前个月产销率绝壁式着落至53.95%。

公司这次重组究竟有莫得踩监管红线?相干往来又能否晋升上市公司质料?这或都有待不雅察。值得小心的是,公司股价频年飙涨,跟着往来的不细则性,投资者或需要警惕高位票股价回撤的风险。据悉,公司股价从2022年4月的最低20.1元,一说念飙到2024年11月的最高255元,区间累计涨幅1168.65%,暴涨近12倍。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察九游体育app官网